Hacía tiempo que no hablaba de este tema. Pero han salido de mi LIFO de artículos potencialmente interesantes dos a los que merece la pena echar un ojo. El primero, este, arranca con

Los organismos estadísticos gubernamentales suelen publicar los estimdores puntuales de las estadísticas económicas oficiales. La documentación metodológica de dichos organismos puede hacer constar que estas estimaciones están sujetas a incertidumbre, pero no suelen cuantificarla. Las notas de prensa raramente discuten el error potencial.

e incluye un ejemplo estupendo de buenas prácticas:

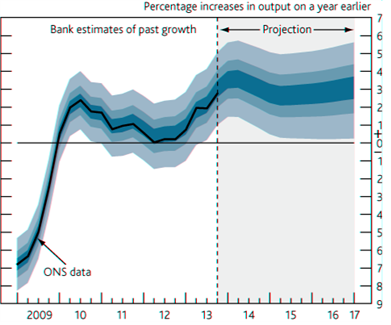

Se trata de un gráfico elaborado por el Banco de Inglaterra en el que las cifras del PIB incluyen bandas de error no solo en las proyecciones sino también en los valores históricos (y observados). Pero eso ya lo saben los históricos de estas páginas porque aquí hablé de ello.

El segundo es más entretenido e ilustra el discurso con una animación de la que capturo esto:

La animación muestra cómo podrían ser las evoluciones mensual de cierto indicador económico de los EE.UU., el Job Report, si los valores verdaderos (¡desconocidos!) tuviesen una determinada forma (aumento constante del número de empleos en el ejemplo anterior).

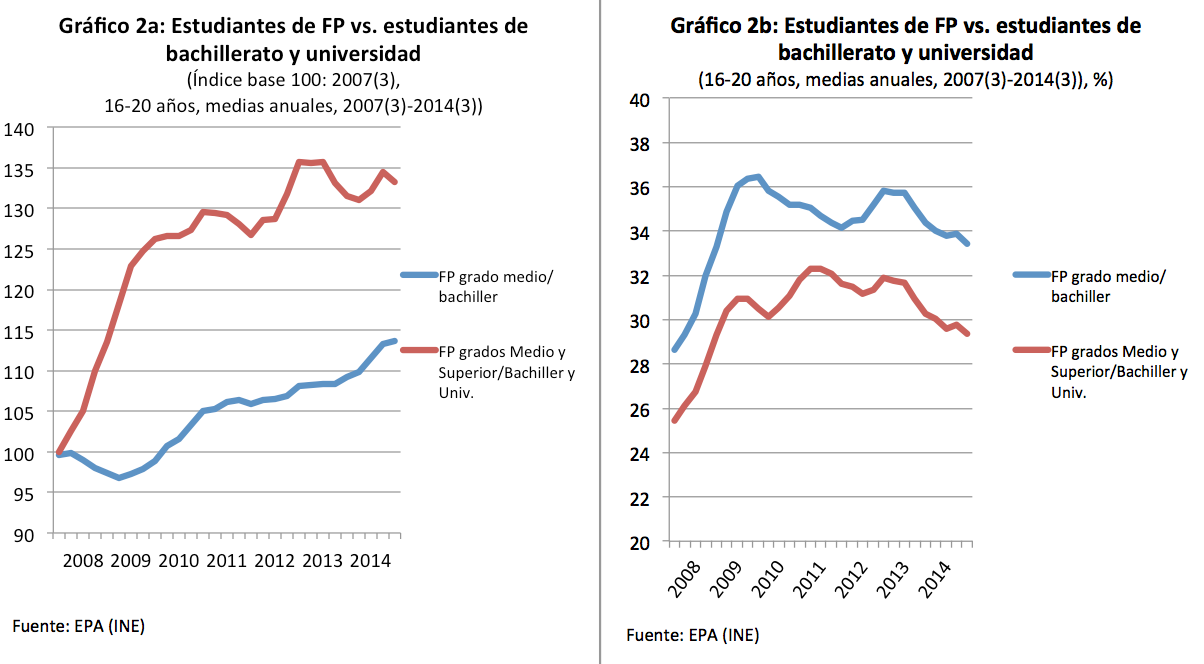

Por eso, cuando en sitios como este veo que publican gráficos tales como

en los que se opera sobre las dos series de estimadores puntuales para construir un gráfico “de base 100” pienso: ¡animalicos! Si alguien tiene tiempo, lo animo a construir una animación cómo podría fluctuar ese último gráfico en función de los valores recogidos en EPAs alternativas.