Colinealidad y posterioris

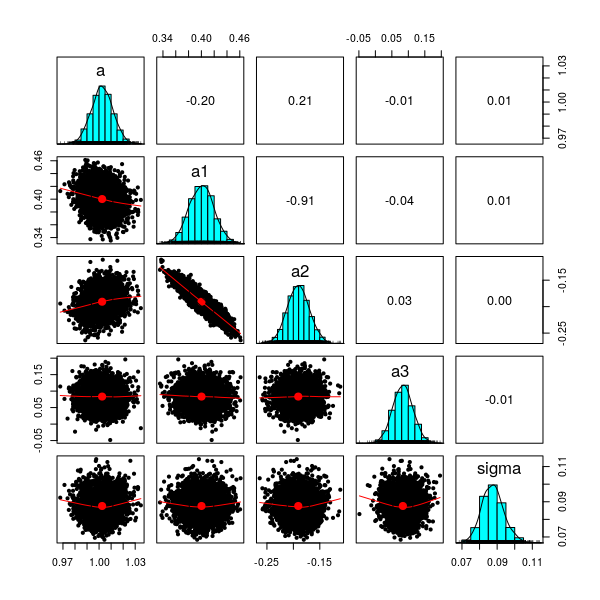

En esta entrada voy a crear un conjunto de datos donde dos variables tienen una correlación muy alta, ajustar un modelo de regresión y obtener la siguiente representación de la distribución a posteriori de los coeficientes,

donde se aprecia el efecto de la correlación entre x1 y x2.

El código,

library(mvtnorm)

library(rstan)

library(psych)

n <- 100

corr_coef <- .9

x <- rmvnorm(n, c(0, 0),

sigma = matrix(c(1, corr_coef, corr_coef, 1), 2, 2))

plot(x)

x1 <- x[,1]

x2 <- x[,2]

x3 <- runif(n) - 0.5

y <- 1 + .4 * x1 - .2 * x2 + .1 * x3 + rnorm(n, 0, .1)

summary(lm(y ~ x1 + x2 + x3))

stan_code <- "

data {

int N;

vector[N] y;

vector[N] x1;

vector[N] x2;

vector[N] x3;

}

parameters {

real a;

real a1;

real a2;

real a3;

real sigma;

}

model {

a ~ cauchy(0,10);

a1 ~ cauchy(0,2.5);

a2 ~ cauchy(0,2.5);

a3 ~ cauchy(0,2.5);

y ~ normal(a + a1 * x1 + a2 * x2 + a3 * x3, sigma);

}"

datos_stan <- list(

N = n,

y = y,

x1 = x1,

x2 = x2,

x3 = x3

)

fit2 <- stan(model_code = stan_code,

data = datos_stan,

iter = 10000, warmup = 2000,

chains = 2, thin = 4)

res <- as.data.frame(fit2)

pairs.panels(res[, c("a", "a1", "a2", "a3", "sigma")])